En 2024, el hogar medio en español gastó 34.044 euros (un 4,4% más que el año anterior).

En 2025, la tendencia no frenó: la inflación cerró en torno al 2,9%, impulsada por una «vivienda protagonista» que devora cada vez más recursos, castigando especialmente a las familias con rentas medias y bajas.

Y en 2026, aunque se prevé una moderación al 2,4%, el daño estructural ya está hecho. Los precios no bajan; solo suben más despacio.

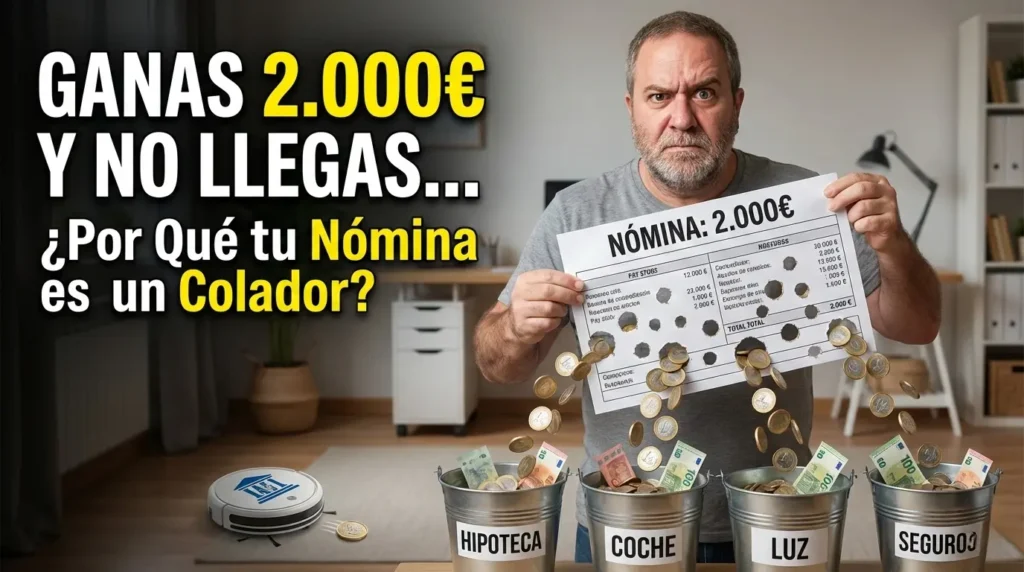

Si eres «afortunado» y ganas 2.000€ al mes… (24.000€ netos/año) y vives en pareja, puede que entre los dos suméis 48.000€. «Debería sobrarnos dinero», piensas.

Pero si tenéis hijos, un coche financiado y una hipoteca variable reciente, la realidad es que apenas estáis empatando. Y si eres una familia monoparental o vives solo, directamente estás en la zona de peligro.

Pero lo peor no es la cifra. Lo peor es la sensación.

Esa sensación de que, aunque te suban el sueldo, nunca terminas de despegar.

Te han dicho que es porque «gastas mucho en café», que te lleves un termo.

Es mentira, eso es lonchafinismo. Hoy no te vamos a hablar de eso. Te voy a contar una historia. Mi historia.

Te voy a contar cómo, por intentar ser «el más listo de la clase», casi me arruino yo solito al ignorar esta regla. Y cómo, entender la trampa de los costes fijos, fue lo único que me permitió recuperar el control de mi vida.

Es una trampa estructural diseñada al milímetro, y hoy vamos a desmantelarla con datos.

La Evidencia: Por qué eres más pobre que en 2020

No eres tú. Es la matemática.

Hemos analizado los datos acumulados en España entre 2020 y 2026. Los números no mienten:

- La vida es un 22,15% más cara (IPC Acumulado).

- Tu sueldo solo ha subido un 17,84% (Salarios pactados).

Resultado: Has perdido más de 4 puntos de poder adquisitivo.

Cada año que pasa, tu dinero vale menos. Si tú sigues haciendo «lo mismo», en realidad estás retrocediendo.

Esta brecha es lo que yo llamo «La Cicatriz de los Gastos Fijos». La vivienda, la luz y el supermercado (lo obligatorio) han subido mucho más que ese 22% medio, devorando tu margen de maniobra.

Por este motivo el 70% de las familias en España tiene dificultades para ahorrar según el último reporte de la OCU.

¿Qué son los Gastos Fijos? (La Diferencia con los Variables)

Para salir de la trampa, primero hay que definirla.

Según la teoría económica (y el sentido común, que es el menos común de los sentidos), existen dos tipos de salida de dinero:

1. Gastos Fijos (Obligación Legal): Son recurrentes, obligatorios y su impago tiene consecuencias graves (desahucio, corte de luz, embargo).

- Ejemplos: Alquiler, Hipoteca, IBI, Seguros, Deudas.

- Características: Te quitan libertad. Son rígidos.

Si la suma de todo esto supera el 50-60% de tus ingresos, eres un esclavo. No tienes margen de maniobra. Cualquier viento en contra te tumba. Pero sigue leyendo y le ponemos solución.

2. Gastos Variables (Decisión Diaria): Fluctúan según tu consumo y estilo de vida.

- Ejemplos: Comida, Ocio, Ropa, Gasolina.

- Características: Te dan calidad de vida. Son flexibles.

Error de primero de pater (o mater) familias: Tratar el supermercado como variable (cuando es fijo) y Netflix como fijo (cuando es variable).

Tu misión como «CEO de tu casa» es minimizar los Fijos para maximizar los Variables (donde está el disfrute).

Historia Real: Cuando me creí más listo que el banco (y casi me arruino)

Hace un tiempo, se me cayó el tejado por las lluvias. Necesitaba liquidez Inmediata. Tenía dinero en inversiones entre ellas mis fondos indexados (MSCI World) y esperaba un retorno histórico del 8% anual.

El banco me ofreció un Préstamo Pignorado (usando mis fondos como aval) al 6,60%. Para no «descapitalizarme».

Para los que no hablen «abogadés», es básicamente pedir dinero dejando otro dinero tuyo como garantía (bloqueado). Suena seguro, ¿verdad?

- Mi lógica «brillante»: «Si gano un 8% y pago un 6,6%, ¡gano dinero! No me interesa descapitalizarme.»

- La realidad: El mercado fue increíble (subió más de un 20% esos años). Sobre el papel, me estaba haciendo rico.

Era un campeón (o eso creía): «Me pongo una cuota mensual altísima para quitármelo cuanto antes. Soy un guerrero de las finanzas».

Spoiler: Fue una de las peores decisiones de mi vida financiera.

Tenía 50.000€ en el banco «bloqueados» generando supuestos beneficios, pero no tenía 50€ libres para echar gasolina. Era un «rico-pobre».

Cuando tu Nómina Huele a Quemado

¿Sabes a qué huele una nómina cuando el 90% ya está gastado antes de que te la ingresen? Huele a miedo. Una sensación que viví en mis dos quiebras y que no es agradable.

Esa cuota «valiente» hizo que mis Costes Fijos (lo que sale de mi cuenta corriente sí o sí el día 1, quiera o no quiera) pasaran de ser un 50% de mi sueldo a ser un 90%.

Había aumentado mis Gastos Fijos voluntariamente hasta el cuello y mi cuenta bancaria sufría cada mes. Entraba en números rojos constantemente.

Cuando revisé mis cuentas dos años después (el pasado diciembre), descubrí el pastel: El banco me había cobrado 905€ en comisiones por descubierto (35€ por aquí, 30€ por allá).

Me estaba descapitalizando igual, pero vía comisiones e intereses.

El Final: Reclamé esas comisiones abusivas y las recuperé todas, pero aprendí la lección a la fuerza:

La «solvencia» (tener dinero invertido) no sirve de nada si no tienes «liquidez» o cash flow (flujo de caja o dinero para pagar el mes). No ahogues tu día a día con Gastos Fijos, por muy «rentable» que parezca la operación.

El Mecanismo Psicológico: La Ley de Parkinson

¿Por qué cuando te suben el sueldo 200€, al cabo de tres meses sigues igual de ahogado?

La respuesta no está en lo poco que ganas (o no solo). La respuesta está en la Segunda Ley de Parkinson aplicada a las finanzas:

«Los gastos aumentan hasta cubrir la totalidad de los ingresos disponibles.»

Es el fenómeno del «Lifestyle Creep» (Inflación de Estilo de Vida), una métrica que nadie te enseña en el colegio, que ningún banco quiere que calcules y que es la verdadera responsable de tu estrés financiero: Tu Ratio de Costes Fijos Reales.

- Ganas 1.100€. Vives en un piso compartido o barato. Tienes un coche de 15 años.

- Te suben a 1.500€. Te mudas a un piso mejor tú solo. Te compras un coche nuevo financiado.

- Tu capacidad de ahorro sigue siendo CERO.

No has mejorado tu situación financiera. Solo has mejorado la calidad de tu jaula.

La Lista de los «Devoradores de Nóminas» (Y cómo matarlos)

Según datos recientes de 2026, los gastos básicos pueden llegar a comerse en torno al 66% del salario medio. Vamos a atacar las partidas más grandes. No te voy a pedir que dejes el Netflix (eso es calderilla), te voy a pedir que ataques los cimientos.

1. Vivienda: El Elefante en la Habitación

Es el gasto fijo más brutal. Si vives de alquiler, estás a merced del mercado. Si tienes hipoteca, estás a merced del Euríbor… o de tu propia pereza.

La mayoría de la gente firma la hipoteca y no la vuelve a mirar en 20 años. Error.

Los bancos pelean por clientes solventes. Si tu situación ha mejorado desde que firmaste, puedes (y debes) renegociar tu hipoteca.

Nota: A veces solo con bajar un 0,5% el tipo de interés te ahorras 50.000€ en la vida del préstamo.

2. Deuda «Mala»: El Vampiro Financiero

Préstamo del coche + Tarjeta de crédito + Financiación del iPhone.

Esto no son gastos fijos. Son grilletes.

Tener múltiples cuotas te impide ver el coste real de tu vida. Si sumas todas esas cuotas y superan el 20% de tus ingresos, estás en zona de peligro.

Si las cuotas te ahogan (Lee esto antes de hacer nada):

- No sigas pagando mínimos de tarjeta que nunca bajan. Existe una solución de emergencia: la reunificación.

Pero OJO: Esto no es magia, es un torniquete.

En mi trabajo a veces tengo que ponerlos, pero no es la primera opción.

Al agrupar deudas, bajas la cuota mensual para poder respirar hoy, pero a cambio alargas el plazo y pagarás más intereses totales a la larga. Úsalo solo si te estás ahogando, no como excusa para seguir gastando.

Pero cuidado porque si no has aprendido la lección la puedes volver a liar.

3. Suministros y Seguros

Aquí aplica la Regla de la Lealtad Inversa: Cuanto más tiempo llevas con una compañía, más te están robando.

- Luz/Gas: Si no has cambiado de tarifa en 2 años, estás pagando «precio de vago». Busca tarifas indexadas o reguladas (PVPC/TUR) si el mercado está tranquilo.

- Seguros (Hogar/Coche): Llama un mes antes de la renovación. Di que te vas. Te bajarán el precio. Siempre funciona.

- Seguridad: ¿Necesitas una alarma conectada a central por 50€/mes? A veces una cámara IP de 30€ (pago único) te da la misma tranquilidad mental sin la cuota mensual.

Y no te olvides de la Tranquicuenta.

Tu Plan de Escape: La TranquiCuenta

La única forma de romper la Ley de Parkinson y escapar de la inflación es crear un dique de contención. Pues nosotros, que somos mas chulos vamos a crear tres.

No puedes evitar que suba el precio del aceite, pero puedes evitar que un imprevisto (una factura de taller, una derrama) te arruine el mes.

Necesitas una Cuenta de Imprevistos. Y no solo por este motivo. Esa cuenta es tu primer paso hacia la salud financiera y la tranquilidad.

«Vale Javier, pero es que me viene el seguro del coche cuando menos me lo esperaba».

Vale mi joven padawan, esto se lo cuelas a tu mujer, pero a mí no. No es que no te lo esperes, es que no lo tienes previsto.

Para que estos pagos no mensuales no te destrocen tu economía personal, usa el Cojín de Ahorro Multiplicado. Un sistema para convertir esos «sustos anuales» en «cuotas mensuales aburridas».

Y para todo lo demás Mastercard tu Colchón de Tranquilidad.

Esto te ayudará a mejorar la situación y a que tus gastos fijos sean mas estables que el pulso de una estatua.

Preguntas Frecuentes sobre Gastos Fijos y Variables

¿Cuáles son los gastos fijos obligatorios?

¿Y qué son los Gastos Variables?

Son aquellos sobre los que tienes control total e inmediato.

La compra del súper (sí, es variable porque tú decides si compras marca blanca o gourmet), el ocio, la ropa, las suscripciones.

La Trampa: Tratamos muchos variables (Netflix, Gimnasio) como fijos porque se cobran solos. Pero si mañana quisieras, podrías cancelarlos sin consecuencias legales. Ahí reside tu poder de recorte.

¿Cómo diferencio un Fijo de un Variable?

Hazte la «Prueba del Smartphone»:

– Si dejas de pagarlo y te cortan el servicio pero no te persiguen legalmente ni te embargan la nómina (ej. Netflix, Spotify), es Variable.

– Si dejas de pagarlo y recibes burofaxes, entras en listas de morosos o te ejecutan una garantía (ej. Hipoteca, Préstamo Coche, IBI), es Fijo.

En Resumen…

Reducir los gastos fijos es la única palanca real que tienes para recuperar tu libertad.

Yo tardé años en entender que la tranquilidad no se compra ganando más dinero (porque la Ley de Parkinson se lo come todo), sino construyendo un sistema que aplane la curva de tus gastos.

No cometas mi error. No te ahogues intentando correr demasiado hacia la «riqueza» si tienes los pies atados por los gastos fijos.

Recuerda las 3 Reglas de Oro:

- La Inflación no perdona: Te ha robado 4 puntos de poder adquisitivo en 4 años.

- La Ley de Parkinson es implacable: Si no controlas tus Fijos, tu sueldo subirá pero tu ahorro seguirá a cero.

- No busques trucos, busca control: No se trata de ganar a la inflación, se trata de que la inflación no te gane a ti. Rompe el ascensor de los precios bajando la escalera de tus gastos fijos.

El mejor momento para empezar fue hace 5 años. El segundo mejor momento es ahora.

Mañana es tarde.