Hace unos años me metí en un agujero financiero del carajo por culpa de Hacienda.

Bueno, siendo sinceros, por mi propia culpa. Estaba esperando la devolución de la declaración de la renta. Ese dinero era mío, yo me lo había ganado con mi sudor partiéndome el lomo, y Papá Estado solo me lo estaba custodiando «amablemente».

¿Qué hizo mi cerebro de primate? Dar por hecho que ese dinero ya estaba en mi poder. Empecé a gastar como si ese dinero estuviera ya en mi cuenta, firmando con la mente cheques que mi saldo real no podía pagar.

Cuando se gasto mi sueldo, yo seguí gastando la devolución que aún no había llegado.

El resultado fue matemático: llegaron los recibos a fin de mes antes que la transferencia de Hacienda, la cuenta se quedó temblando y el banco me frió a comisiones por descubierto.

Sí, cuando por fin me devolvieron el dinero me puse al día. Pero el estrés de ver el número en rojo, las llamaditas del director y el peaje que le pagué al banco por mi propia estupidez, no me lo quitó nadie.

Te cuento esto porque mucha gente intenta arreglar su dinero empezando por el tejado.

Buscan obsesivamente la app perfecta de colores pastel, la cuenta remunerada que da un misérrimo 0,01% más que la de enfrente, o el truco definitivo para redondear compras.

Tienen la falsa ilusión de que la educación financiera consiste en abrirse un broker de moda y mirar gráficos.

Todo eso está muy bien. Pero no para empezar. Al principio, lo que necesitas es encender la luz de la habitación. Porque cuando no ves tu propia situación financiera real, cualquier decisión que tomes se convierte en pura intuición ciega.

Y te garantizo algo: jugar a las adivinanzas con tu sueldo, tus ahorros y tus gastos suele terminar con un terrible estrés financiero a fin de mes, ataques de ansiedad y deudas que no sabes de dónde han salido.

🎧 Escucha este episodio en tu plataforma favorita

Suscríbete gratis y convierte tus trayectos en una clase magistral de finanzas personales.

Tabla de contenidos

¿Por qué Mirar el Saldo no te da Tranquilidad Financiera?

Para empezar ya sabes que yo te recomiendo mirar tus cuentas bancarias cada día. Pero debes tener clarísimo que el saldo de tu cuenta corriente es solo una ilusión temporal. Una fotografía trucada.

No te dice si estás al borde de la quiebra técnica o si vas por buen camino para jubilarte a tiempo.

La inmensa mayoría de la gente no sabe realmente cómo está su dinero. Sufren lo que yo llamo el «Síndrome del Avestruz». No por falta de inteligencia, sino porque la industria financiera nos ha domesticado perfectamente.

Nos han enseñado un ciclo perverso: trabajar de sol a sol, cobrar la nómina el día 1, tirar de tarjeta de crédito durante el mes, y mirar la app del banco conteniendo la respiración el día 25 esperando que el número no esté en rojo.

Te lanzo una pregunta directa: ¿Tener 1.200€ en la cuenta corriente un martes por la tarde es bueno o es malo?

La respuesta rápida es: Depende.

Si mañana te llega el recibo anual del seguro del coche (400€), la liquidación del IBI (300€) y resulta que la revisión de la caldera toca este mes (150€), esos 1.200€ ya no son tuyos. Nunca lo fueron. Te estabas engañando a ti mismo.

He visto a personas cobrar pluses espectaculares y sentirse los reyes de Wall Street, para acabar pidiendo un préstamo al mes siguiente porque «surgió un imprevisto».

Y mucho cuidado con lo que consideramos imprevistos, porque los impuestos anuales y los seguros no son ninguna sorpresa, son matemáticas básicas ignoradas. Y que tu teléfono móvil de 15 años, que se sujeta por la funda se muera, va a ser que tampoco.

Eso es lo que yo considero un previsible sin fecha, pero previsible, pues lo es.

Pero volviendo al saldo del banco, date cuenta de que es solo una escena suelta de la película. Tú necesitas ver el largometraje entero, con subtítulos y comentarios del director, para tener verdadera «tranquilidad financiera«.

Tu Banco no es tu Aliado para tu Futuro Financiero

Asumámoslo de una vez: tu banco es una empresa privada cuyo objetivo número uno es maximizar los beneficios de sus accionistas, no proteger tu fondo de emergencia ni velar por tu jubilación.

La persona que te atiende con sonrisa profidén y corbata impecable en la sucursal de tu barrio no es un asesor neutral sentado ahí por vocación altruista. Y ni es tan experto como tu te crees (salvo en los productos del banco) ni cobra lo que imaginas.

Tiene objetivos comerciales asfixiantes, campañas trimestrales que cumplir e incentivos que ganar a base de empaquetarte productos que tú no necesitas.

Su meta es venderte seguros vinculados a hipotecas que rozan la usura legal, o fondos de inversión «garantizados» plagados de comisiones ocultas de gestión que se comerán tu rentabilidad por culpa de la inflación.

Su objetivo es exprimir tu nómina. Tu objetivo es retener tu dinero, protegerlo y no malgastarlo. Rara vez coinciden ambas misiones.

Por eso necesitas tener una mentalidad crítica, ser un «Superviviente» y construir tu propio sistema de finanzas personales antes de firmar absolutamente nada sobre la mesa de un director de sucursal (que, oh misterio, los cambian cada poco de sucursal).

El Cáncer de los Ingresos Variables (El Final Boss)

Aquí es donde las guías de los salvapatrias de internet y los manuales del banco hacen aguas. Te dicen: «Anota tu sueldo mensual y divide los gastos en un 50/30/20«. Claro, si viviéramos en la calle de la piruleta, del barrio de la gominola, de la ciudad de…

Lo vas pillando.

Pero, ¿qué pasa si eres autónomo, si trabajas a comisión, si tienes un negocio estacional o eres pluriempleado? La renta variable es el Final Boss y la razón número uno por la que el 90% de la gente abandona su presupuesto al segundo mes.

Y es que, como te digo siempre, las finanzas personales tienen mucho más de «personales» que de «finanzas». Si intentas cuadrar un sistema rígido sobre una vida caótica, el sistema se rompe y tú te frustras.

Si tienes ingresos variables, no puedes presupuestar basándote en la esperanza de «un buen mes».

Tienes que basar tus gastos fijos obligatorios en tu peor mes histórico. Todo lo que ganes por encima de ese umbral no es dinero para aumentar tu nivel de vida (inflación de estilo de vida), es munición para tu colchón de seguridad. Punto.

Las 10 Preguntas Clave para Tomar el Control

Para salir de las preocupaciones constantes, evitar las discusiones de pareja por dinero y eliminar el estrés financiero de una vez por todas, necesitas datos crudos y fríos. Necesitas verdad.

Hoy sobran herramientas tecnológicas, pero te garantizo que una app complicada o una hoja de cálculo asfixiante la abandonarás en menos de tres semanas por puro agotamiento mental (yo duré 14 días).

Antes de buscar atajos, siéntate con un papel en blanco, un café solo, y responde a estas 10 preguntas con exactitud criminal. El «yo creo que pago más o menos…» es el idioma de los perdedores financieros:

- 1. ¿Cuánto ingreso entra exactamente al mes en tu casa? (Media real de los últimos 6 meses, sin contar pagas extra ni bonos que «igual caen»).

- 2. ¿Cuánto gasto sale en total? (No lo que crees que gastas, sino lo que dice el extracto de tu cuenta).

- 3. ¿Cuánto sale sí o sí? (Tus gastos fijos innegociables: techo, comida básica, luz, agua, transporte para ir a trabajar).

- 4. ¿Cuánto dinero se evapora en tonterías? (Los famosos gastos vampiro y hormiga. El café diario, el tabaco, los pedidos a domicilio impulsivos).

- 5. ¿Cuánto dinero debes en total a día de hoy? (Suma absolutamente todo: hipoteca, coche, tarjetas revolving, microcréditos de Cofidis, y los 500€ que te prestó tu suegro).

- 6. ¿Cuánto dinero tienes ahorrado y disponible de forma inmediata? (Dinero líquido que puedes transferir en 24 horas, no fondos bloqueados ni la tasación de tu casa).

- 7. ¿Cuántos meses aguantarías pagando las facturas si desde mañana ingresas CERO euros? (Esta es la métrica reina. Tu número de meses de supervivencia).

- 8. ¿Qué gastos inútiles podrías aniquilar mañana mismo sin hundir radicalmente tu felicidad?

- 9. ¿Qué deuda de las que arrastras te está pesando más en la salud mental? (A veces no es la de mayor interés, es esa pequeña deuda con un familiar que te amarga las comidas de Navidad).

- 10. ¿Qué decisión de inversión, ahorro o recorte llevas meses retrasando por puro miedo a equivocarte?

Te llevará poco tiempo contestar esto, pero será duro, ya te lo adelanto.

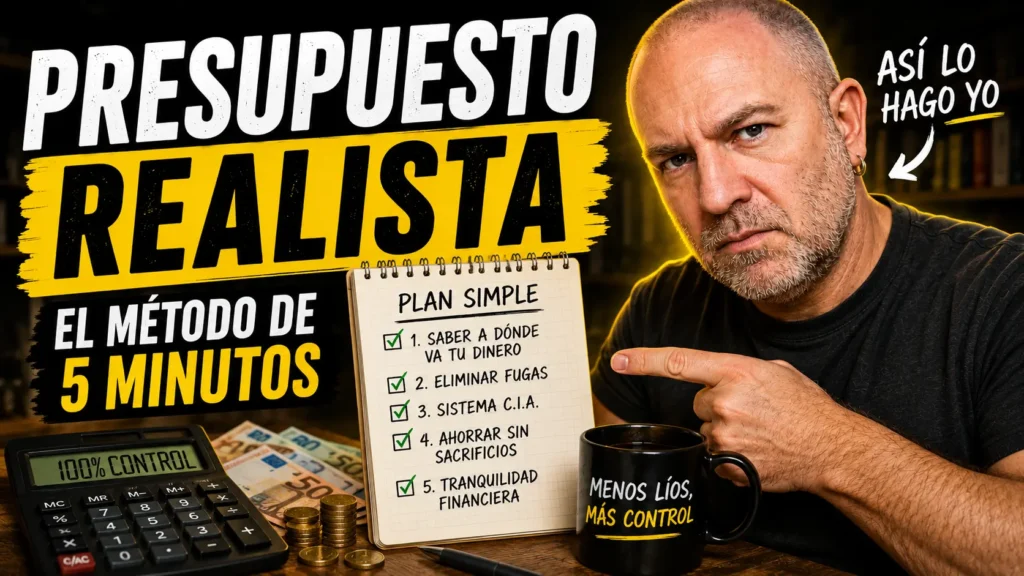

El Método de los 5 Minutos: Por qué Excel es tu Enemigo

Las finanzas personales tradicionales fallan porque exigen un comportamiento perfecto.

Te piden que guardes cada ticket del supermercado, que anotes cada cortado que te tomas en el bar y que cuadres los céntimos en un Excel de 45 columnas un domingo por la tarde, después de acostar a los enanos.

Eso es insostenible. A menos que seas un contable psicópata, vas a fracasar. La fricción y el aburrimiento destruyen cualquier buen hábito financiero.

El control del gasto real no requiere microgestión, requiere macro-sistemas. El Método de los 5 Minutos se basa en automatizar y limitar por bloques, no por céntimos.

Si quieres gastar en ocio, transfiere 200€ a una tarjeta secundaria (como Revolut) a principio de mes. Gástatelo en lo que te dé la gana: cañas, cine, o funkopops. Cuando la tarjeta dé error por saldo insuficiente, se acabó el ocio este mes.

Cero Excel. Cero tickets. Cero estrés. Acabas de limitar tu gasto discrecional dedicando 5 minutos a configurar una transferencia automática. Ese es el poder de los sistemas sobre la «motivación».

La Ruta de 7 Días hacia la Estabilidad Financiera

Sentarte a mirar el agujero negro de todos tus números de golpe da vértigo, asco y parálisis por análisis. Tu cerebro de mono se va a resistir y va a querer abrir Netflix para evadirse.

Por eso he diseñado esta ruta gradual de 7 días. El objetivo es arrancar hoy mismo, antes de mañana a las once de la mañana y lograr victorias diarias ridículamente pequeñas para no fustigarte a latigazos:

- Día 1 – La Foto Real: Imprime los extractos de todas tus cuentas bancarias de los últimos 3 meses. Coge un rotulador fluorescente rojo y marca todos los cargos que no reconozcas o que sean un capricho impulsivo. Solo observar la herida, prohibido juzgarse.

- Día 2 – La Purga de las Fugas: ¿Dónde se evapora el capital sin aportarte valor? Revisa Apple Pay, Google Play o tu tarjeta de crédito. Cancela inmediatamente esa suscripción zombie al gimnasio que no pisas desde enero, la app o el juego que te esta sangrando o a la plataforma de streaming que no ves.

- Día 3 – El Muro de Hielo: ¿Tienes tu Cuenta de Imprevistos? Si es que sí, sigue leyendo si es que no, estás tardando. Calcula los meses exactos que cubre tu fondo de emergencia. ¿Es inferior a 3 meses? Tu objetivo de vida a partir de hoy es llenarlo. Nada de invertir, nada de lujos, nada de cañas, llenar el muro es prioridad alfa.

- Día 4 – La Deuda Tóxica: Haz el inventario del horror de la deuda mala. Ordena tus créditos de consumo de menor saldo a mayor saldo (Método Bola de Nieve). Anota a quién le debes dinero y a qué tipo de interés usurero (T.A.E.).

- Día 5 – Las Decisiones Dolorosas: Frena en seco la «merecitis». Claro que trabajas mucho y te mereces cosas buenas, pero tu cuenta bancaria no merece acabar como la zona cero de un ataque nuclear. Decide a qué lujo vas a renunciar este trimestre.

- Día 6 – El Sistema Anti-Fricción: Automatiza al menos una transferencia de ahorro. Que el día 2 de cada mes, tu banco mueva 50€ (o 500€) a una cuenta separada que no puedas tocar fácilmente con tu tarjeta habitual.

- Día 7 – El Juramento: Comprométete con una sola acción innegociable para los próximos 30 días. Por ejemplo: «No pediré comida a domicilio en todo el mes». Tu futuro yo te lo agradecerá eternamente.

Tranquilidad Financiera vs Libertad Financiera

Llegamos al núcleo del problema.

Alcanzar la tranquilidad financiera es poder dormir a pierna suelta sabiendo que si tienes un marrón de los gordos (como que se rompa el motor del coche o te despidan de tu empresa en una reestructuración), no arruinará tu vida ni tendrás que pedir dinero prestado arrodillándote ante el banco.

La libertad financiera, tal y como te la venden hoy en día en internet, es puro marketing tóxico y la podrás encontrar al lado de los unicornios y los billetes de 15 euros. Por eso cada vez huyo más del concepto de «Libertad Financiera».

La han prostituido los gurús cambiavidas para empaquetarte la fantasía infantil de abandonar a tu jefe, invertir en criptomonedas o pisos turísticos sin dar golpe, y despertar siendo millonario el jueves por la mañana mientras tecleas en un portátil desde una playa en Tailandia.

Esa narrativa es un veneno que te genera ansiedad porque te hace sentir que, si sigues trabajando a los 40, has fracasado. Y va a ser que no.

Tu primer objetivo no es ser rico ni comprarte un Lamborghini. A lo que debes aspirar con uñas y dientes es a la tranquilidad. Suena mucho menos sexy, no sirve para vender cursos de 3.000€, pero es real, es matemático, y es transformador.

La tranquilidad financiera significa gestionar el riesgo.

Significa liquidar tus deudas sangrantes, tener tu colchón financiero forjado en acero templado, y ganar la libertad de poder decirle «NO» a un trabajo tóxico o a un cliente abusivo, porque sabes que tu nevera está llena y tus facturas pagadas durante los próximos seis meses.

Preguntas Frecuentes sobre la Tranquilidad Financiera (FAQ)

¿Qué es exactamente la tranquilidad financiera y por qué es importante?

Es el estado de seguridad mental absoluta a largo plazo que consigues cuando tus gastos fijos están bajo control, no arrastras deudas tóxicas y cuentas con un fondo de emergencia líquido. Es un plan estratégico vital porque elimina el estrés crónico, te protege de desgracias y te permite tomar decisiones de vida (como cambiar de trabajo) sin estar acorralado por el pánico.

¿Es posible alcanzar la tranquilidad financiera con un sueldo bajo?

Sí, es totalmente posible. Esta paz mental no depende de la cantidad que ingresas, sino de la brecha entre lo que cobras y lo que gastas. Una persona que ingresa 1.300€, ahorra 200€ al mes y no tiene créditos, vive con mucha más tranquilidad financiera que alguien que cobra 4.000€ pero gasta 4.500€ para mantener un estatus artificial en redes sociales.

¿Cuál es el primer paso para ordenar mi vida financiera hoy mismo?

El primer paso innegociable es dejar de vivir en la ignorancia voluntaria (el síndrome del avestruz). Tienes que sumar el total de tu deuda actual, identificar dónde se producen tus fugas de dinero mensuales (gastos vampiro) y automatizar un porcentaje mínimo de ahorro el mismo día que cobras tu nómina.

En Resumen…

Aquí no hay atajos mágicos ni recetas milagrosas de un minuto. Nadie que deba miles de euros en tarjetas revolving a un 25% de interés puede tener claridad ni paz mental, por muchos libros de autoayuda que lea.

Si de verdad quieres tomar el control hoy mismo y dejar de improvisar tu vida a ciegas, no necesitas un máster en Bolsa, Economía Avanzada ni criptografía premium plus, necesitas asumir la responsabilidad.

Así que si quieres sacar esa linterna de la que te hablo en el episodio, 👉 haz el Test de Salud Financiera Gratis aquí y descubre tu nivel real en menos de 2 minutos. Empezarás a ver la luz.