¿Estás planeando un viaje y tu cuñado ya te ha soltado la chapa de que «con la tarjeta Revolut te ahorras una pasta»? ¿O quizás estás hasta las narices de que tu banco de toda la vida te cobre comisiones hasta por respirar y buscas una alternativa que no te trate como a un número más?

Bienvenido a la trinchera. Revolut ha entrado en el sistema financiero como un elefante en una cacharrería: prometiendo un mundo sin comisiones, cambios de divisa que no te estafan y una app más chula que un Ferrari to wapo.

Pero, ¿es oro todo lo que reluce? ¿O es otra de esas modas fintech que te dejan con el culo al aire cuando las cosas se ponen feas? ¿Buscas opiniones sobre Revolut que no parezcan escritas por un robot?

He estado usando mi cuenta Revolut bank durante años. La he exprimido en viajes por el extranjero, para compras online en sitios de dudosa reputación y para mover dinero sin que me crujan.

Pero en esta guía no te voy a vender la moto. Vamos a destripar Revolut, analizar sus sombras, y enseñarte a usar su «arma secreta» (que yo llamo el Condón Financiero).

Si prefieres que te lo cuente directamente en vídeo, aquí tienes mi análisis sin filtros:

Vayamos por partes, como dijo Jack el destripador.

¿Qué es Revolut?

Este banco británico con sede en Londres (con licencia lituana para que tus euros estén seguros en la UE) nació en 2015 para darle una patada en la boca a las comisiones bancarias tradicionales. No es solo una tarjeta para viajar; es una navaja suiza financiera.

Tiene más de 65 millones de usuarios (que se dice pronto), más de 10.000 empleados y opera en decenas de países.

Por otro lado, también ofrece una plataforma para comprar acciones y criptomonedas, así como un programa de cashback (devolución de dinero por compras), aunque algunas de estas funciones y servicios solo están disponibles para usuarios de pago.

Todos estos neobancos están innovando, algo que la banca tradicional ya no intenta. Es por eso y porque en lugar de poner más comisiones, nos las quitan, muchos nos estamos dirigiendo hacia un nuevo mapa bancario.

Pero olvidémonos de los números corporativos. Lo que a ti te interesa es si esto te sirve para ahorrar dinero o es solo humo.

¿Para Quién es Revolut? (El Test del Superviviente)

Antes de seguir, seamos claros. Revolut no es para todo el mundo. Si eres de los que le gusta ir a la oficina a que le regalen una vajilla, cierra esta página. Esto no es para ti.

- ¿Eres un Viajero (Ocasional o Crónico)? Para ti, Revolut es OBLIGATORIA. Pagar en yenes, dólares o bahts sin las comisiones abusivas del Santander o BBVA es su superpoder.

- ¿Eres un Freelance o Nómada Digital? Si cobras en dólares y vives en euros, las cuentas multidivisa te van a ahorrar un pastizal en tipos de cambio.

- ¿Eres un Paranoico de la Seguridad? Aquí es donde Revolut brilla con luz propia. Si compras en webs chinas, te suscribes a servicios raros o simplemente no te fías ni de tu sombra, necesitas leer la sección del «Condón Financiero» más abajo.

El «Condón Financiero»: Tarjetas Virtuales Desechables 🛡️

Esta es, sin duda, la Killer Feature de Revolut. La razón por la que mantengo la cuenta bancaria abierta aunque no viaje. Ellos las llaman «Tarjetas Virtuales Desechables». Yo las llamo Condones Financieros. Y sirven exactamente para lo que estás imaginando: usar y tirar.

¿Te ha pasado que una empresa de recobros, una suscripción que no puedes cancelar o un servicio dudoso te intenta pasar un cobro que no quieres?

Con tu banco normal, es un dolor de cabeza: tienes que anular la tarjeta, pedir otra, esperar… Un drama, y yo, como decía Alaska, no quiero más dramas en mi vida.

Con Revolut, juegas con ventaja:

- Para compras online o pagos únicos, usas una tarjeta de un solo uso.

- Pagas, y automáticamente esa numeración se autodestruye.

- Si intentan volverte a cobrar al mes siguiente… RECHAZADO. No pueden tocar tu dinero porque esa tarjeta ya no existe.

Es tu barrera de seguridad definitiva. Duerme tranquilo sabiendo que nadie puede meter la mano en tu cuenta sin tu permiso expreso. Solo por esta función, ya merece la pena tener la cuenta gratuita abierta.

¿Cómo funciona esta maravilla?

- Entras en la App y creas una tarjeta desechable (es gratis).

- Haces ese pago en esa web «turbia» o te registras en esa prueba gratuita de 30 días que sabes que se te olvidará cancelar.

- En cuanto el pago se procesa, los datos de la tarjeta se autodestruyen. El número cambia, el CVV cambia. La tarjeta vieja deja de existir.

Ese es uno de los problemas cuando pones una tarjeta de débito, que es lo que te piden en muchas webs hoy en día. Bueno pues como cliente de Revolut, te evitas este jaleo.

El resultado: Si esa web intenta cobrarte una suscripción fantasma al mes siguiente… se van a comer los mocos. Si les hackean la base de datos y roban las tarjetas… la tuya no vale nada. Es seguridad nivel paranoico, y me encanta.

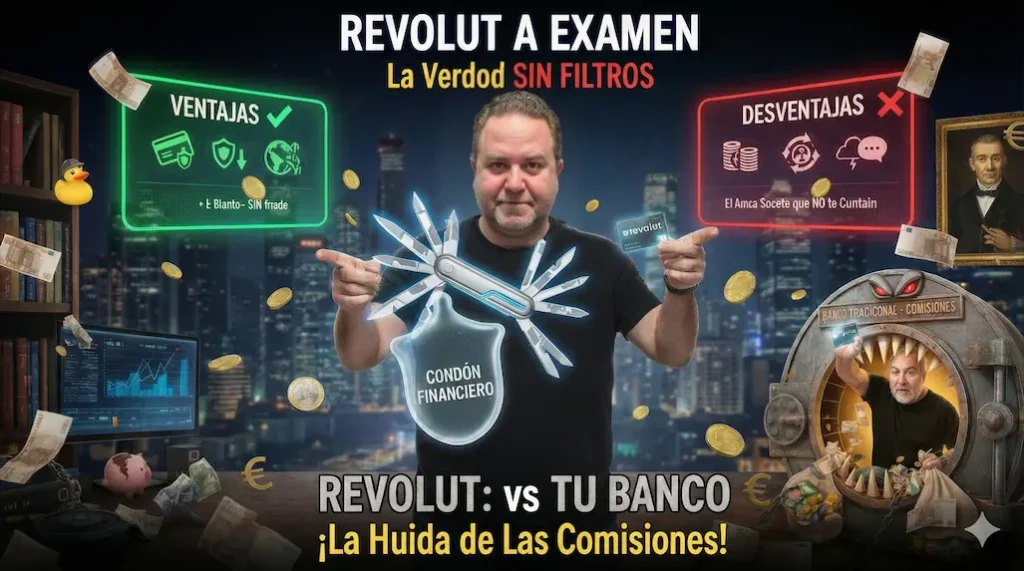

Revolut: Opiniones SIN FILTRO (Ventajas y Desventajas) ✅❌

Aquí tienes la chuleta. Lo que duele y lo que gusta. Sin cuentos.

✅ LO BUENO (LAS VENTAJAS)

- IBAN Español y Bizum: Sí, por fin. Tienes IBAN «ES» para domiciliar tu nómina sin peleas y Bizum para pagar a pachas las cervezas. Ya juega en las grandes ligas.

Ojo: Tu dinero está protegido (hasta 100.000€) por el Fondo de Garantía de Lituania, no el español. Es igual de seguro (normativa UE), pero técnicamente tu pasta «duerme» en el Báltico. - Cambio de Divisa Real: De lunes a viernes, el tipo de cambio es el interbancario. Sin trampas. Ahorras dinero real.

- Seguridad Extreme: Tarjetas virtuales, desechables (creas, usas y destruyes), congelación desde la app… Tienes el control total.

- Cuentas Multidivisa: Puedes guardar y enviar dinero en más de 30 monedas. Ideal para freelancers globales.

- Interfaz a prueba de tontos: La app es rápida, limpia y no se cuelga cada dos por tres como la de otros bancos «naranjas o rojos». Fácil de usar y con un montón de herramientas (ahorro, criptos, etc.).

- Herramientas de Ahorro: Las «Cajas» (Vaults) para redondear tus gastos y ahorrar automáticamente son una genialidad.

- Retiradas en Cajeros en el Extranjero: Puedes sacar efectivo sin comisiones en casi cualquier parte del mundo (con límites).

- Acceso a Salas VIP (en Planes de Pago): Los planes Metal y Ultra incluyen pases gratuitos a salas VIP de aeropuertos. Un lujo si viajas mucho.

- Cuenta Flexible (El Plan de Ahorro): Ojo, esto no es una cuenta de ahorro normal, es un Fondo Monetario. Básicamente, prestas tu dinero a corto plazo a gobiernos y bancos (muy bajo riesgo) y te pagan intereses diarios. Tienes liquidez total, sacas el dinero cuando quieras.

❌ LO MALO (LAS DESVENTAJAS Y LA LETRA PEQUEÑA)

- La «Multa» del Finde: Si cambias divisa en fin de semana (Sáb-Dom), te cobran un 1% extra. ¡Prohibido tocar la app esos días! Puedes usar Wise.

- Límite de 1.000€: En el plan gratuito, solo puedes cambiar 1.000€ al mes sin comisiones. Si te pasas, pagas el 1%.

- Comisión por Inactividad (NUEVO 2026): Ojo al dato. Si dejas la cuenta abandonada con saldo y te la cierran, te pueden cobrar 2,30€ al mes por gestión. Moraleja: No dejes ni las migas si te vas.

- Cajeros Limitados: Solo 200€ al mes (o 5 retiradas) gratis. A partir de ahí, te cobran un 2%. Para emergencias vale, para vivir a cash… no.

- Soporte Robotizado: Si tienes un problema, vas a hablar por chat con un bot. Ármate de paciencia. No hay teléfono de «lloros».

- No es un Banco Español: Aunque opera con todas las garantías en España, su licencia es lituana. Tu dinero está protegido por el FGD de Lituania, no por el español.

- Coste de la Tarjeta Física: En el plan Estándar, la primera tarjeta física no es gratis. Te cobrarán unos 6,99€ por el envío.

- Salas VIP solo para Ricos: Para tener acceso a las salas VIP, tienes que pagar los planes más caros (Metal o Ultra).

💰 El Truco del «Plan B» (Interés Diario)

¿Sabías que con la Cuenta Flexible de Revolut tu dinero genera intereses mientras duermes?

- ✅ Disponible en el Plan Gratuito (Estándar).

- ✅ Retira tu dinero cuando quieras (sin bloqueos).

- ✅ Genera hasta un 3% de rentabilidad (según divisa).

Mi consejo: Abre la cuenta gratis, activa «Ahorros» y deja que la inflación deje de comerse tu nómina.

*Capital en riesgo. Rentabilidad variable. Consulta T&C en la app.

Cómo Usar la IA para Saber si Revolut es para Ti (El Método C.I.A.)

No te fíes de mi palabra ni de la de tu cuñado (ni de la de Revolut). Usa la Inteligencia Artificial como tu analista personal para tomar la mejor decisión, con mi Sistema C.I.A..

Prompt #1: Analizando tu Perfil de Viajero

Actúa como un asesor de viajes experto en finanzas. Mi perfil es [viajero ocasional que hace 2 viajes al año fuera de Europa / nómada digital que vive 6 meses al año en Asia]. Mis prioridades son [bajas comisiones en el extranjero / tener un buen seguro de viaje / poder acceder a salas VIP de aeropuertos]. Basado en los planes de Revolut (Estándar, Premium, Metal), ¿cuál me ofrece el mejor balance coste/beneficio y por qué?

Prompt #2: Comparando Revolut con la Competencia

Actúa como un analista de productos financieros. Compara Revolut (plan Premium) con N26 (plan You) para un perfil de persona que viaja 3 veces al año fuera de Europa y hace compras online internacionales a menudo. Dame una tabla comparativa de sus ventajas y desventajas en cuanto a: - Retiradas de efectivo en el extranjero. - Seguros de viaje incluidos. - Comisiones por cambio de divisa (incluyendo fines de semana). - Seguridad para pagos online. Al final, dame una recomendación clara y justificada.

Mi Veredicto Final como Usuario (La Opinión del que se Patea la Calle)

Llevo usando Revolut desde 2018. Y te lo digo claro: Revolut no es mi banco principal, pero es mi navaja suiza financiera.

- Para el día a día en España, sigo usando mi Cuenta Online de BBVA, por la red de cajeros y la solidez de un banco de aquí. Y Trade Republic para todo lo demás (que me da intereses por tener el dinero parado).

- Para viajar, Revolut es Dios. He pagado en yenes, en dólares, en libras… donde las tarjetas españolas daban error y el ahorro en comisiones es real y palpable.

- Para compras online, la tarjeta virtual desechable es mi seguro de vida. La uso para todo: desde comprar un billete de avión hasta suscribirme a una nueva herramienta.

- Para ahorrar: Por fin empiezan a remunerar tu saldo con la Cuenta Flexible.

¿Mi recomendación? Abre una cuenta Estándar gratuita. No pagues ni un euro de entrada. Pide la tarjeta física solo si vas a viajar. Úsala como tu cuenta de batalla para viajes y para compras online dudosas. No te cases con ellos, solo úsalos.

En Resumen… ¿Merece la Pena Revolut?

Si te preguntas si deberías tener una cuenta aquí, la respuesta corta es sí. Revolut ofrece una agilidad que la banca tradicional ni huele. Operan bajo la licencia de Revolut Bank UAB (con garantías europeas), por lo que tu dinero está seguro.

Eso sí, ten claro lo que firmas: al usar la tarjeta, recuerda que es de débito, no una tarjeta de crédito convencional (aquí juegas con tu dinero, no con deuda).

¿La letra pequeña? Su servicio de atención al cliente es puro chat y bots. Si eres de los que necesita llamar por teléfono, la atención al cliente aquí te va a frustrar. Pero si eres digital, ni lo notarás.

Revolut es una herramienta financiera acojonante, probablemente la mejor que existe para quien vive o se mueve en un mundo globalizado. De lo más lejano a un banco tradicional y esa es una de las mejores opiniones de Revolut.

No es la solución a todos tus problemas financieros, pero es, sin duda, una de las mejores herramientas que puedes tener en tu arsenal para evitar que te sigan sangrando con comisiones absurdas.

Si después de este destripe crees que es para ti, te animo a que la pruebes. Deja de ser un cliente cautivo. Eres el puto amo de tu dinero. Actúa como tal.

Pincha abajo, pilla la cuenta gratis y empieza a ahorrar de verdad. Y si no te gusta, la cierras. Así de simple.