🎧 Escucha este episodio en tu plataforma favorita

Suscríbete gratis y convierte tus trayectos en una clase magistral de finanzas personales.

Cuando oyes «invertir en bolsa», ¿qué te viene a la cabeza? Seguramente la imagen de Hollywood: tíos en traje gritando por teléfono, pantallas con gráficos que parecen el electrocardiograma de un epiléptico y la sensación de que es un casino para ricachones con yate.

Esa es la película que quieren que te creas para que ni se te ocurra acercarte al mercado de valores.

La realidad es que una de las formas más inteligentes, sencillas y rentables de hacer crecer tu dinero es, precisamente esta estrategia de inversión, en lugar de tratar de elegir una sola acción para comprar y vender, puedes invertir en el índice S&P 500. Y no, no necesitas ser un genio de las finanzas ni pasarte el día delante de una hoja de cálculo.

En esta guía te voy a destripar, en cristiano, qué es el SP500, cuánta pasta puedes ganar, cómo empezar a invertir desde España con menos de lo que te cuesta una cena con velas y, lo más importante, cómo automatizarlo para que tu dinero trabaje para ti mientras tú te dedicas a vivir la vida.

¿Qué es el S&P 500? (El Índice que Nunca Falla 15 Años Seguidos)

Vamos al grano. El S&P 500 es, simplemente, una lista que agrupa a las 500 empresas más grandes y tochas de Estados Unidos. Piensa en Apple, Amazon, Microsoft, Coca-Cola… Están todas ahí.

Técnicamente, el Standard & Poor’s 500 es un índice ponderado por capitalización de mercado. No entran 500 empresas al azar; un comité selecciona a las compañías más representativas de los principales sectores de la economía (tecnología, salud, finanzas…).

Aunque a veces se le compara con el Nasdaq (más tecnológico), el SP500 es el termómetro real de la salud económica de Estados Unidos.

Invertir en el Standard and Poor’s 500 no es apostar a una sola empresa, es apostar por la economía de la primera potencia mundial en su conjunto. Es comprar un trocito minúsculo de 500 gigantes a la vez, las 500 empresas que componen este índice bursátil.

Y aquí viene el dato que te va a volar la cabeza: en casi 100 años de historia del SP500, no ha existido NUNCA un período de 15 años con rentabilidad negativa. Ni con guerras mundiales, ni con pandemias, ni con crisis financieras. A largo plazo, siempre ha subido. ¿Aún tienes el dinero parado en el banco?

¿Cuánto ganas invirtiendo en SP500? (Rentabilidad Real y sin Humo)

«Vale, Javi, muy bonito, pero ¿cuánta pasta se gana aquí?». La pregunta del millón.

La rentabilidad histórica anualizada del S&P 500 ronda el 10-12% de media. Obviamente, no es una línea recta. Hay años que sube un 30% y otros que baja un 20%. Pero la media a largo plazo es esa.

Para que lo veas más claro:

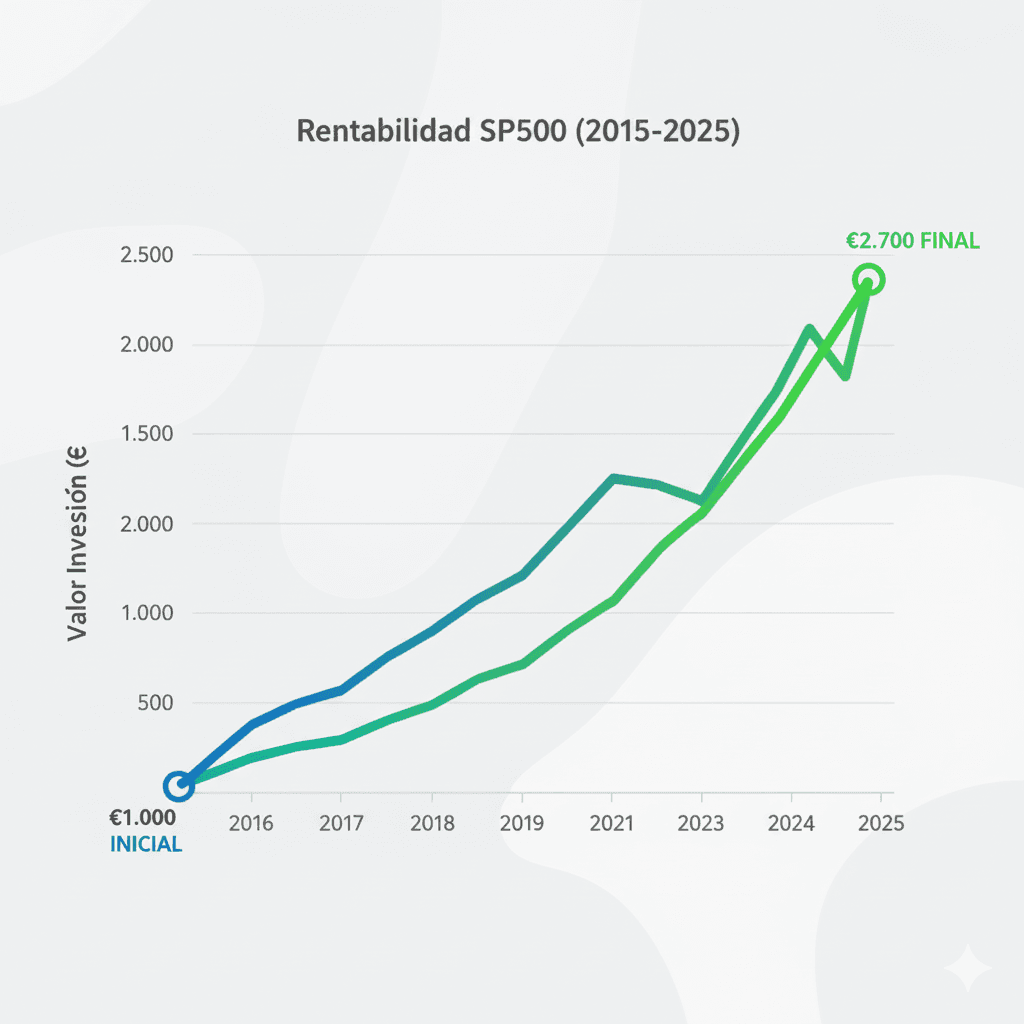

Si hubieras invertido 1.000€ en el S&P 500 en enero de 2015, sin tocar nada más, a principios de 2025 tendrías más de 2.700€. Tu dinero se habría casi triplicado mientras tú estabas a lo tuyo.

Eso, mi joven padawan, es el poder del interés compuesto y de la inversión a largo plazo. Mucho mejor que el miserable 1% que te da el banco (si llega), ¿no crees?

¿Cuánto dinero necesitas para empezar? (Menos de lo que crees)

Aquí se cae otro mito si quieres invertir en este índice bursátil. No necesitas ser millonario. Gracias a los brókeres modernos, puedes empezar a invertir en el S&P 500 con cantidades ridículas:

- En plataformas como Trade Republic, puedes empezar a invertir desde 1€.

- En MyInvestor, el mínimo para sus carteras es de 150€.

- En gestores como Indexa Capital, el mínimo es de 2.000€.

Pero ojo, porque en esta forma de invertir lo importante no es la cantidad, es crear el hábito. Empezar con 50€ al mes es infinitamente mejor que no empezar nunca.

Cómo Invertir en SP500 desde España (3 Formas + Tutorial)

Tienes varias maneras de meterle mano al índice. Vamos a ordenarlas según el Sistema C.I.A.: de la más simple y automatizada a la más compleja.

1. Fondos Indexados (La Forma Más Simple y Fiscalmente Inteligente)

Un fondo indexado es un paquete que compra automáticamente las 500 acciones del S&P 500 en su proporción correcta. Es la forma más sencilla de invertir y la esencia de por qué la gestión pasiva le da mil vueltas a la activa. Tú solo metes el dinero y el fondo hace todo el trabajo.

Además, una de las cosas que mola de estos roboadvisor es que si la capitalización de mercado cambia, es decir, el peso de una acción concreta sube o baja, tu fondo se «autoregula».

La gran ventaja en España: Los fondos de inversión tienen una ventaja fiscal brutal. Puedes mover tu dinero de un fondo a otro (traspaso) sin tener que pagar impuestos por las ganancias. Solo pasarás por caja el día que decidas venderlo todo y retirar el dinero a tu cuenta bancaria.

- ¿Cómo invertir? La mejor plataforma en España para esto es MyInvestor. Abres cuenta, eliges un fondo indexado al S&P 500 (como el «Vanguard U.S. 500 Stock Index Fund») y programas tus aportaciones. Si quieres ver cómo funciona en detalle, echa un vistazo a nuestra guía de la Cartera Ahorro Indexada de MyInvestor.

2. ETFs (Más Flexibilidad, Peor Fiscalidad)

Un ETF (Exchange-Traded Fund) es muy parecido a un fondo indexado, pero con una diferencia: se compra y se vende en bolsa como si fuera una acción individual. También se les conoce como fondos cotizados.

Ventajas: Puedes comprarlos y venderlos en cualquier momento del día y suelen tener comisiones incluso más bajas.

Desventaja: No tienen la ventaja fiscal de los traspasos. Cada vez que vendes un ETF con ganancias, tienes que pagar a Hacienda en la siguiente declaración de la renta.

- ¿Cómo invertir? La plataforma ideal para ETFs por sus bajas comisiones es Trade Republic. Puedes comprar ETFs que replican el S&P 500.

3. Acciones Individuales (Modo Experto – NO RECOMENDADO PARA NOVATOS)

Esto consiste en intentar replicar tú mismo el índice comprando acciones de las empresas que lo componen. Es una locura: caro, ineficiente y te la juegas a elegir mal. También puedes invertir en acciones determinadas y si aciertas genial, pero si no es el caso, puedes liarla bien. Esto NO es para principiantes. Aléjate de ello como de la pizza de piña.

SP500 vs. MSCI World: ¿Cuál es mejor para ti?

Esta es la gran duda del inversor novato. ¿Invierto solo en EEUU (SP500) o en todo el mundo (MSCI World)?

| Característica | S&P 500 | MSCI World |

| Composición | 500 empresas de EEUU | ~1.500 empresas de 23 países desarrollados |

| Exposición | 100% mercado americano | ~70% EEUU, 30% resto del mundo (Japón, UK, etc.) |

| Concentración | Muy concentrado en tecnología (Apple, Microsoft…) | Más diversificado por países y sectores |

| Riesgo | Algo mayor (apuestas todo a un país) | Menor (más diversificado geográficamente) |

| Rentabilidad Histórica | Ligeramente superior | Ligeramente inferior |

Mi opinión sincera: Si estás empezando, el MSCI World es una opción más segura y diversificada. Es como tener un plato combinado con lo mejor de cada casa. El SP500 es apostar todo a la hamburguesa americana; ha salido muy bien, pero si a EEUU le da un gripazo, te comes todo el marrón.

¿Es Buen Momento para Invertir en SP500? (La Pregunta del Millón)

«Javi, pero es que la bolsa está muy alta/baja/rara… ¿es buen momento para entrar?».

Esta pregunta es una trampa. Intentar adivinar el mejor momento para invertir (market timing) es imposible. La estrategia inteligente es otra: «Estar en el mercado es mejor que intentar adivinar el mercado».

Aquí es donde aplicamos la ‘A’ de AUTOMATIZACIÓN de nuestro Sistema C.I.A. La estrategia se llama DCA (Dollar Cost Averaging) y es de una simpleza aplastante:

Invierte una cantidad fija de dinero todos los meses, llueva, nieve o haga sol.

Por ejemplo, programas un plan de inversión en Trade Republic para que invierta 50€ automáticamente el día 1 de cada mes en un ETF del S&P 500. A largo plazo, esta estrategia reduce el riesgo, promedia un excelente precio de compra y, lo más importante, elimina las emociones y la pereza de la ecuación.

¿Es la opción más rentable? Ni de lejos. No he venido aquí a tomarte el pelo. No lo es. ¿Es la mejor opción para un inversor novato que no quiere estar mirando graficos, analizando empresas y demás y que ya se ha dado cuenta de que el del banco no es su amigo? Sin duda ninguna.

Fiscalidad y Costes Ocultos (Lo que Nadie te Cuenta)

- Impuestos: Cuando vendas con ganancias, Hacienda se quedará entre un 19% y un 30% de ese beneficio, dependiendo del total ganado (la mayoría de inversores pagaréis entre 19-21%). Si quieres entender cómo funcionan exactamente los tramos del IRPF y las ganancias patrimoniales, tengo una guía completa que te lo explica de forma sencilla. Recuerda la ventaja de los fondos indexados: puedes traspasarlos sin pagar impuestos.

- Costes de Divisa: El SP500 invierte en dólares. Si inviertes desde euros, el tipo de cambio euro-dólar afectará a tu rentabilidad. No te obsesiones con esto al principio.

Automatiza tu Inversión SP500 (Sin Excel, con IA)

Odias las hojas de cálculo, y lo entiendo. La buena noticia es que no las necesitas. La clave es la Automatización y el Control simple.

- Automatiza la Inversión: Plataformas como Trade Republic te permiten crear planes de inversión automáticos en segundos. Lo configuras una vez y te olvidas. Tu dinero se invierte solo cada mes.

- Controla sin Esfuerzo: Para seguir tus progresos, no necesitas un Excel complejo. Puedes usar una herramienta visual como mi plantilla de control de gastos en Notion, donde puedes añadir una entrada mensual con el valor total de tu cartera. Simple, visual y en 5 minutos al mes.

Preguntas Frecuentes (Las Dudas de Siempre)

¿Qué rentabilidad da el S&P 500?

Históricamente, alrededor de un 10-12% anualizado, pero no es una garantía.

¿Cuánto se gana invirtiendo 1.000€ en S&P 500?

Depende del plazo. En la última década, se habrían convertido en más de 2.700€.

¿Cuándo debo vender mis inversiones en el SP500?

Idealmente, nunca, hasta que necesites el dinero para tu objetivo (jubilación, etc.) y aún ahí aplicando la regla del 4%. La mentalidad es comprar y mantener.

¿Cómo me protejo de las caídas de la bolsa?

Con un horizonte temporal largo y la estrategia DCA. Las caídas son oportunidades para comprar más barato.

Dónde Invierto Yo (Mis 3 Plataformas Favoritas para el SP500)

Después de probar de todo, estas son mis recomendaciones claras y directas según tu situación:

Si Empiezas desde Cero y Quieres Automatización Máxima (desde 1€)

Trade Republic – Mi favorita para DCA automatizado con ETFs.

- Mínimo: 1€ para planes de inversión (10€ apertura cuenta).

- Comisiones: Planes de inversión gratuitos. 1€ por operación si compras manualmente.

- Lo mejor: Su función para automatizar la inversión mensual es sencillamente imbatible.

- Promoción: Si te registras con mi enlace e inviertes 100€ en mínimo 3 operaciones (pueden ser 1€ cada una) recibirás 10€ gratis en acciones. Perfecto para probar DCA sin riesgo. Ver detalles completos de la promoción.

- 👉 Abrir cuenta en Trade Republic →

Si Prefieres Fondos Indexados (desde 150€)

MyInvestor – El mejor neobanco para inversores en España.

- Mínimo fondos: 150€ para carteras gestionadas, o desde 10€ si eliges el fondo tú mismo.

- Ventaja fiscal: Permite traspasos entre fondos sin pagar impuestos (en España).

- 👉 Abrir cuenta en MyInvestor →

Si Tienes más de 2.000€ y No Quieres Pensar en Nada

Indexa Capital – El roboadvisor líder en España.

- Mínimo: 2.000€.

- Servicio: Lo hacen TODO por ti. Crean y rebalancean tu cartera de fondos indexados automáticamente.

- Ideal para: Quien busca la máxima simplicidad.

- 👉 Abrir cuenta en Indexa Capital →

En Resumen… Tu Dinero Merece Trabajar

Dejar tu dinero en el banco es garantía de que cada año serás un poco más pobre gracias al ladrón silencioso de la inflación. Invertir en el S&P 500 es una de las formas más sencillas y probadas de construir patrimonio a largo plazo. Sin mirar ni un indicador ni estar pendiente de la cotización de tal o cuál empresa o de la capitalización bursátil.

Las ventajas de invertir, sea de la forma que sea, pero con una gestión del riesgo razonable, son más que claras y aunque invertir implica riesgos siempre, podemos minimizarlos si sabemos lo que hacemos y dónde.

Esta es una de las maneras de invertir más sencillas y para todos los públicos. No necesitas ser un experto. Con una estrategia simple como el DCA, un bróker barato y la paciencia de un monje Jedi del atleti, tienes todo lo necesario para empezar.

Ahora tienes el Control y la Inteligencia. Solo te falta dar el primer paso y poner la Automatización a trabajar para ti.